意外と高い住宅ローン審査の壁

住宅を購入する際に立ちはだかる壁 第一関門として

住宅ローン審査があります

夢膨らむ住宅購入 審査に落ちたとなると

そのショックは計り知れずとても大きく感じるものです

・自営業者である

・収入が少なく収支が合わない

・何らかの金融事故の経験がある

・健康状態や年齢

これ以外にも落ちる理由は沢山ありますが

私の30年以上の経験でいいますと

私が通る確率50%以下と予想した案件で

見事審査が通った!という経験は残念ながらほぼありません

今まで1800件以上のご契約を経験してきましたが

1800件ご契約のその裏にはご契約に至らなかった場合もあり

住宅ローン審査が通らなかったという理由は稀ではありません

住宅ローンは融資案件でもっとも厳しい審査になります

審査が通らないことはとても多いのです

では審査に落ちたら今後どうしたらいいのか?

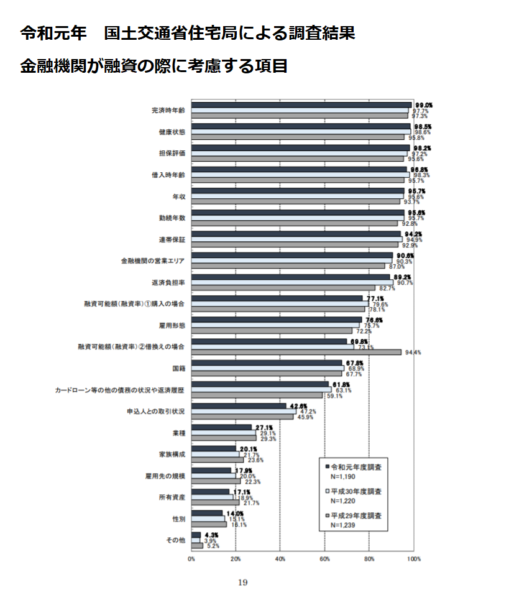

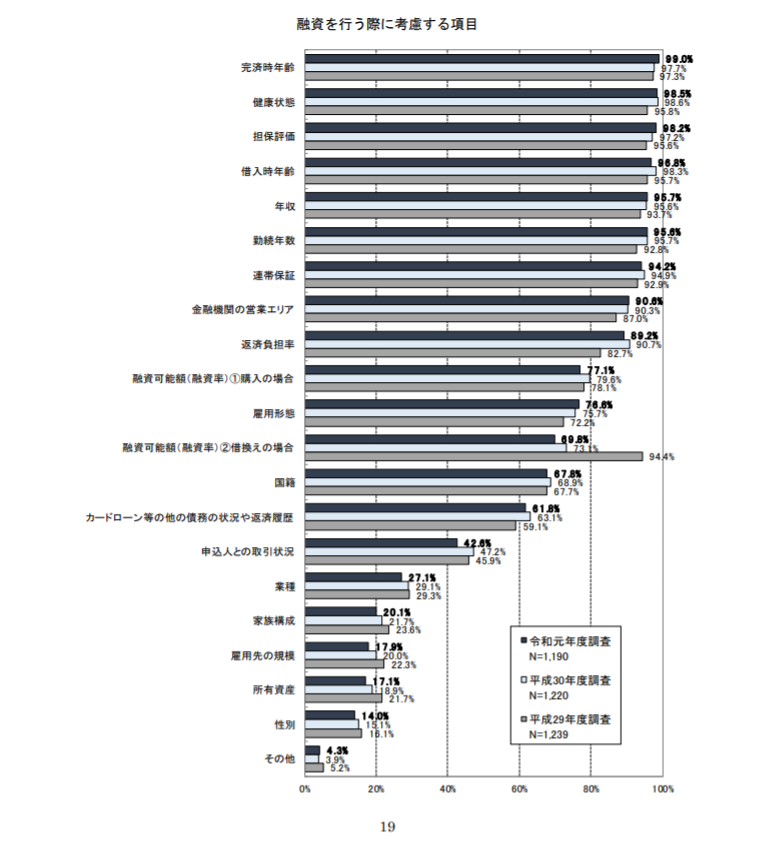

審査ではじかれたと思われる項目

条件をクリアする必要があります

例えば自営業者であったなら

税金対策等で年収を低くしておられる方結構おられると思うのですが

役員報酬をあげてください

病歴などで落ちたということであれば

病歴が消えるまで待って下さい

金融事故なども同様です

事故歴が消えるまで待ちましょう

これらは単純な回答です

対策において絶対的な正解はなく非常に曖昧なものです

当然各金融機関により回答が割れることもしばしば

最終的には各金融機関が通すか通さないかを決定するのですが

それではいつになったら家を買えるのか?不安ですよね

対策期間中にこれやっておくと通りやすくなるよ!

というアドバイスを弊社ではお伝えしております

洋服が欲しければ1万円持っていけば今日買う事ができます

しかし家は違います

2000万円の現金を持っていれば今日でも明日でも好きな時に買えますが

住宅ローンを借りて買うとなると下準備は必要不可欠です

金融事故なら〇年以上(内容により一生無理な場合もあり)

病歴なら完治後〇年(病気内容による)

年収を上げるにも今日明日には無理です

数年内に家を買いたい!子供が産まれたら買う予定?

と夢を描いておられる方々はお早めにご相談ください!

ネットなどの情報は原則や個人的な経験談でしかなく

千差万別!お客様に当てはまる状況とは限りません

お客様の詳細な状況を精査するところから始めましょう!

ちなみにですが銀行は公的機関ではありません

金融庁の支店でもありません

利益を追求する普通の『株式会社』です

銀行の経営状況によっても貸す貸さないの判断は揺れます

常に判断の視点も変わるものだと思って対策しましょう!

お客様によって相性のいい金融機関も違います

詳しくはアイビスまでお問合せください!

お気軽に『窪多』まで