60歳以上の住宅ローン

60歳を超えると住宅ローンを借りるのは不安になってきます。

しかし、昨今の60歳はまだまだ若く、人生100年時代とも言われる中、これまで頑張って働いてきたご褒美にと、残りの人生を快適に豊かにくらしたい夢を叶えたいというものです。

一般的には銀行で借入するわけですが、なかなか通常の住宅ローンで借りるのは難しいので【リバース60】で借りる方もおられます。

【リバース60】

住宅金融支援機構が提供する商品で、富山県では北陸銀行や高岡信用金庫が窓口になっています。

簡単にいうと、不動産を担保に資金を借入、元金は払わず利息のみ支払っていく。

ご本人さんが亡くなったら、相続人のお子様が不動産売却なりで返済整理する。

一般の住宅ローンよりも毎月返済額が少ないので、年金生活の方でも安心してご利用いただけます。

※住宅金融支援機構とは、【フラット35】でおなじみの安心の借入先です。

問題点は、借入契約者が亡くなった際に、相続人のお子様に借金が残るという不安。

契約には2パターンあり、

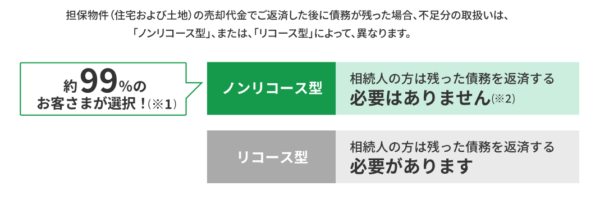

①ノンリコース型 : 相続人が残債借金を返済する義務がない

②リコース型 : 相続人が残債借金を返済する義務がある

どう見ても①のノンリコース型を選びたいです。

ですが、これに関しては、メリットデメリットがあり、どっちを選ぶのがいいのかはお客様の状況によって判断しなくてはいけません。

なんか良さげな【リバース60】ですがデメリットもあります

借入限度額が担保評価額の50~60%しか借りれません。そのため、半分近くの頭金が必要になる場合もあり※

え!頭金半分もいるの?たちまちハードルが高いですが、詳細には色々ありますから、ご相談ください。

他にも、金利変動リスクがあります。

金利が高くなると支払額は増えます。

しかしながら、一般の住宅ローンでも変動リスクは同様なので、あまり気にしても仕方がないような気もします。

リバース60や、リースバック、リバースモーゲージなどを利用される際は、必ず相続人のお子さまたちと相談してご決断されることをおススメします。

リバース60を利用してもいい人悪い人、優位な物件選びの特徴などもあります。

利用する際の注意点をしっかりと理解して、安全な暮らしを手に入れてください!

リバース60は怖い…大丈夫?と言われることが多いですが、そもそも60歳を超えてから借金をすることに怖さを感じるでしょうし、あまり前例を聞かないことは得てして怖いものです。

利用者も少ないわけで、これについての評価は10年20年後にようやくわかってくるのかなぁと、個人的には思っています。

お気軽に『窪多』まで