代襲相続とは?人生100年時代に必要な相続知識

長寿大国とも呼ばれる日本では、2016年の平均寿命は男女平均で83.7歳で、世界一にもなるほどです。2060年には女性の平均寿命が90歳を超えるとも言われています。

そんな人生100年時代に必要な相続知識はたくさんあり、その中の一つが「代襲相続」です。

寿命が伸びているといっても、全ての怪我や病気が魔法のように治るわけではありません。平均寿命が伸びることにより、本来相続をするべきはずだった相続人が不慮の事故や病気によって、被相続人よりも早くに亡くなってしまうこともあります。

今回の記事では、この「代襲相続」について、できる限りわかりやすくご説明していきます。

代襲相続は普通の相続よりも面倒なことになりやすいんですか?

全ての相続に当てはまるわけではありませんが、相続人が増えてしまう、相続人が疎遠な人になりやすいといった特徴があるのが代襲相続です。

相続人が増えるほど、疎遠になるほど、相続の話し合いは難しくなりますので、代襲相続になった際は迷わず専門家に相談をしてください。

代襲相続とは

代襲相続(だいしゅうそうぞく)とは、相続権を失っている相続人の代わりに、その子供が相続を行うことです。

このとき、相続権を失っている相続人を「被代襲者」と呼び、代襲相続を行うことになった子供のことを「代襲相続人」と呼びます。

ただし誰でも代襲相続ができるわけではなく、代襲相続が認められるには4つのポイントがあります。

代襲相続が認められる4つのポイント

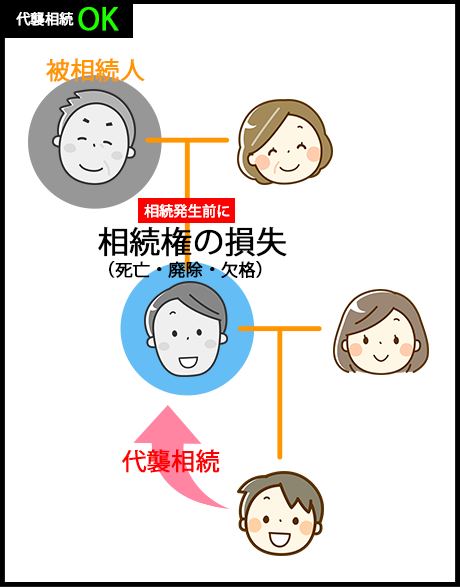

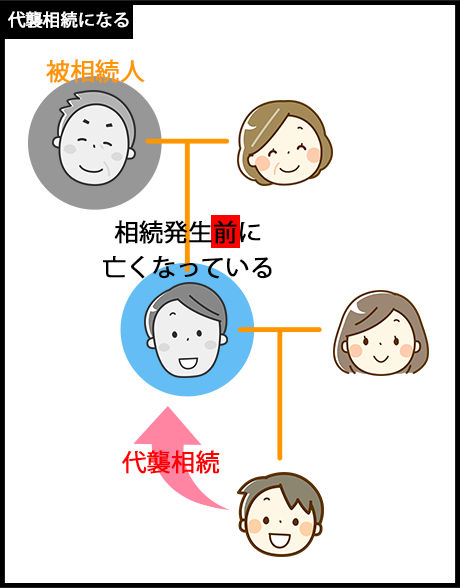

- 相続開始前に被代襲者が相続権を失っていること

- 被代襲者が被相続人の子供、または兄弟姉妹であること

- 相続発生時に代襲相続人が被代襲者の直系卑属であること

- 代襲相続人が被相続人からの廃除者・欠格者に当たらないこと

専門用語ばかり並んでわかりにくいので、少しわかりやすくご説明いたします。

1、相続開始前に被代襲者が相続権を失っていること

相続権を失うのは「死亡」「相続人の廃除」「相続欠格」の3つの原因があります。

多くの場合は被代襲者の「死亡」により相続権を失う事がほとんどです。それ以外には、【相続人の廃除】被相続人による申し立てにより被代襲者の相続権を奪っている場合、【相続欠格】相続に関する法律を犯すなどの理由により相続権を失うなどの原因があります。

相続放棄による相続権の損失の場合は、代襲相続の対象にはなりません。

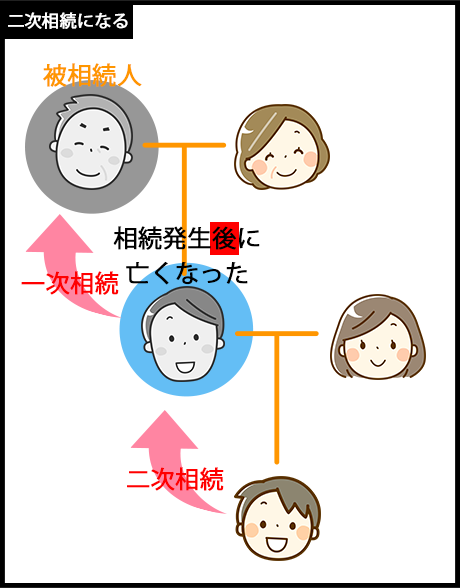

また、相続権を失うタイミングも重要です。もし相続開始から相続が決まる(遺産分割協議完了)までに相続権を失った場合は、代襲相続ではなく二次(数次)相続となります。

数次相続とは立て続けに相続が発生し、遺産分割協議が済む前に次の相続が発生している相続のことを指します。代襲相続とは相続を承継できる範囲が異なります。

事故や災害で被代襲者と被相続人が一緒に亡くなってしまった場合などはどうなりますか?

どちらが先に死亡したのか判断ができないような状況では、代襲相続として認められます。

2、被代襲者が被相続人の子供、または兄弟姉妹であること

一般的な言葉で言い換えると、被相続人からみて「孫(図1)」もしくは「甥・姪(図2)」が代襲相続人になる可能性があるということになります。

3、相続発生時に代襲相続人が被代襲者の直系卑属であること

直系卑属とは、血のつながりがある自分よりも下の世代のことを指します。(図3)

特別な理由がない限りは血縁関係が切れることはありませんので、親子関係においては親から見た子供は「直系卑属」にあたり、子供から見た親は「直系尊属」にあたります。

ただし、特別養子縁組を行うと「実親」との血縁関係を法的に切ることになりますので、相続発生前に特別養子縁組をした場合などは要件を満たさない場合があります。

4、代襲相続人が被相続人からの廃除者・欠格者に当たらないこと

相続権の部分で少し触れましたが、相続権を失う理由には死亡以外に「相続人の廃除」「相続欠格」があります。

相続人の廃除は、被相続人に対する虐待や侮辱などがあった場合、被相続人が家庭裁判所に申し立てを行い、相続人から相続権を奪う事ができる制度です。

相続の欠格は、遺言書を故意的に隠す・処分するなど、相続に関する法律を犯したり、被相続人を死亡させた場合などに、相続権を失うことを指します。

被代襲者だけではなく、代襲相続人も上記の制度が適用されますので、代襲相続人が相続権を失っている場合は代襲相続が認められません。

代襲相続が認められる範囲

代襲相続が認められる範囲については2つのパターンがあります。それは「世代を問わずに認められる場合」と、「一世代だけに認められる場合」です。

2つのパターンの違いは「直系」か「傍系」かの違いです。下の図(図4,5)をご覧ください。

図4のように被相続人から見て「孫」が代襲相続を行う場合は、その子供、さらにその子供と代襲相続を繰り返す事ができます。これを「再代襲」と呼びます。

一方で、図5のように被相続人からみて「甥・姪」が代襲相続を行う場合、傍系の代襲相続になるため、再代襲は認められていません。

例外として、昭和55年12月31日までに発生した相続には「再代襲」の制限がないため、もし40年以上前の相続をそのままにしてしまっている人は、一度専門家に相談をしてみましょう。

人生100年時代と呼ばれるこれからの時代では、こういった再代襲による相続も珍しいものではなくなっていくのかもしれませんね。

胎児に関する相続権

相続が発生した時に、胎児がいる場合、胎児にも相続権が認められています。これは代襲相続に限らず、通常の相続においても同様に認められるものです。(民法第886条)

ただし、実際に相続ができるのは「生きて生まれてくることができた時」となります。万が一死産になってしまった場合は、相続人としては認められなくなります。

また、医学的には胎齢8週目(妊娠10週目)から「胎児」と言いますが、相続権に関しての胎児の定義は民法第772条を参考にします。

第七百七十二条

1 妻が婚姻中に懐胎した子は、夫の子と推定する。

民法 | e-Gov法令検索

2 婚姻の成立の日から二百日を経過した後又は婚姻の解消若しくは取消しの日から三百日以内に生まれた子は、婚姻中に懐胎したものと推定する。

民法や税法では「胎児」に関する明確な記述などはありませんが、相続権においては、被相続人(被代襲者)の子供として生まれてきた子供には、相続権が発生します。

代襲相続を行うときの手続き方法

代襲相続は、相続放棄等による次順位への相続と同様、自動的に適用されるものですので、代襲相続を行うための特別な手続き等は必要ありません。代襲相続を行う事ができる人であれば、自動的に代襲相続人となります。

そのため、もし被相続人にマイナスの遺産がある場合、相続放棄等の手続きを行わないと不利益な相続をしなくてはならない場合がありますので注意してください。

代襲相続をするときの相続分・遺留分

相続には、相続(遺産分割協議)を円滑に進めるための「法定相続分」と、相続人の最低限の相続分を請求するための「遺留分」が定められています。

代襲相続では、どちらも元々の相続人である「被代襲者」と同じ割合で代襲相続人に法定相続分、遺留分が認められています。ただし、代襲相続人は一人でない場合がありますので、複数人の代襲相続人がいる場合は、被代襲者に認められた法定相続分、遺留分を等分したものが適用されます。(図6)

図6のように、代襲相続人が何人増えたとしても、代襲相続人以外の法定相続分、遺留分には影響がありません。

注意点として、被相続人の兄弟姉妹が相続人となる場合、遺留分は元々ありませんので、代襲相続になった場合、代襲相続人についても遺留分はありません。(図7)

また、被代襲者が生前贈与などにより遺留分を放棄している場合、その代襲相続人に関しても遺留分は認められません。

代襲相続を行うときの相続税等の計算方法

代襲相続では法定相続人の数が多くなることがあるため、通常の相続よりも相続税の基礎控除額が多くなる場合があります。

今回は例として、配偶者と子供が3人(内1人が被代襲者)、代襲相続人が3人の図8のような相続についてご説明します。

税金等の計算式

相続にかかる税金は主に次のとおりです。

- 相続税

- 死亡保険金の課税

- 死亡退職金の課税

それぞれの税金には控除額や非課税額が設定されていて、法定相続人の数によって額が変わります。

| 項目 | 計算式 | 例 |

|---|---|---|

| 相続税の基礎控除額 | 3,000万円 + (600万円 × 法定相続人の数) | 6,000万円 |

| 死亡保険金の非課税限度額 | 500万円 × 法定相続人の数 | 3,000万円 |

| 死亡退職金の非課税限度額 | 500万円 × 法定相続人の数 | 3,000万円 |

今回の例では、相続人が3人と、代襲相続人が3人なので、合計6人の法定相続人がいます。被代襲者は相続発生前に亡くなっているので、法定相続人としてはカウントしません。

法定相続人とは

法定相続人の定義は色々な記事がありますが、税金等の計算に出てくる「法定相続人」の数え方のポイントは次のとおりです。

- 最優先される相続グループに属する相続人であること

- 相続発生時に相続権を有していること

- 相続放棄をした相続人も数える

- 実際に相続をしない人も数える

- 胎児は数えない

最優先される相続グループというのは相続の順位のことで、被相続人の子供(直系卑属)が「第1順位」、両親(直系尊属)が「第2順位」、兄弟姉妹が「第3順位」となります。

それぞれのグループに該当する相続人がいなければ、次の順位に相続権が移動しますが、相続放棄によって相続権が移動した場合、控除額等の計算には最初のグループの法定相続人の人数で計算を行います。

今回の例では代襲相続人は、第1順位の被相続人の子供の代わりに相続を行いますので、法定相続人としてカウントします。

被代襲者は相続発生前に相続権を失っているため、法定相続人にはカウントしません。(廃除・欠格も同様)

法定相続人に養子がいる場合

相続税などの税金は、相続人が多いほど控除額などが有利になりますので、養子を増やして控除額を増やした方がお得なようにも思えます。

そのため、控除額等の計算においての養子には人数の制限が設けられています。

- 実子がいる場合、養子は一人まで数える

- 実子がいない場合、養子は二人まで数える

- 配偶者の連れ子を養子にした場合は実子として数える

法律的や実際の相続に関しては、養子の人数については制限などありませんが、税金等の計算の時だけは上記のような制限があるので注意しましょう。

日本では「連れ子」という表現が一般的ですが、家族の形も多様化している現代では、「ステップファミリー」という言葉がもっと浸透してほしいですね。

代襲相続が発生したときの注意点や特徴

代襲相続は相続人が増える可能性が高く、かつその相続人が疎遠であることも多くあります。そのため、通常の相続よりも対応が難しく、遺産分割協議などもうまくいかないことがあります。

特に代襲相続人が未成年の場合、未成年の相続人は遺産分割協議書への署名押印をすることはできないため、代理人を立てる必要があります。

このように通常の相続よりも関わる人が多くなりますので、代襲相続が必要になった場合は、必ず専門家に相談するようにしてください。

また、あらかじめ代襲相続が起きることがわかっている場合(自分の子供が亡くなっていて、孫がいる場合など)は、あらかじめ遺言書を残しておくなど、代襲相続に対する対策を取っておくのもいいかもしれません。

アイビスホームでは相続診断士の資格を取得している「窪多」が、不動産の相続だけではなく、相続全般のご相談にのらせていただいております。

必要な場合は信頼のできる弁護士・司法書士の先生もご紹介いたしますので、不動産を含む相続でお困りのことがございましたら、お気軽にお立ち寄りください。

お気軽に『窪多』まで